债券久期的概念与计算:未来现金流的时间加权平均值详解

股票开户

阅读:149

2025-05-10 18:41:02

评论:0

<股票开户>债券久期的概念与计算:未来现金流的时间加权平均值详解

债券的久期是指债券未来现金流的时间加权平均值。

详细解释如下:

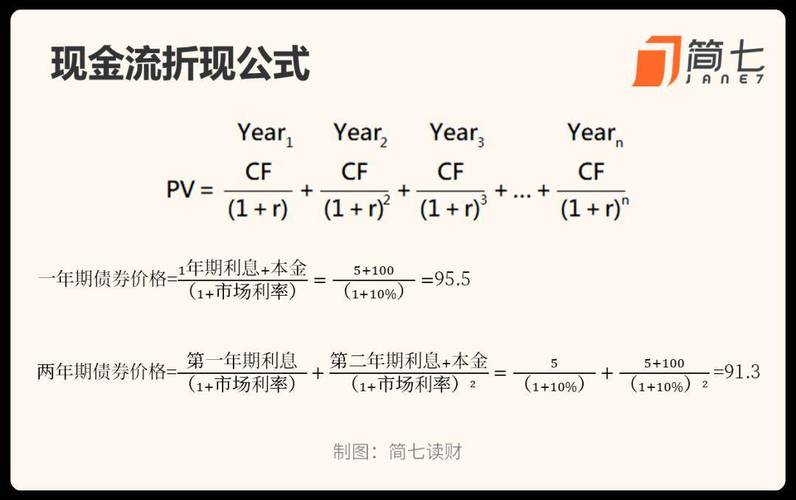

1. 债券久期的概念:久期是一种用于衡量债券利率风险的指标。它通过计算债券价格与市场利率变动之间的敏感性,反映了债券价格与市场利率变动之间的相对关系。简单来说,久期表示了债券现金流的加权平均回收期。

2. 久期的计算:久期的计算涉及债券的现金流和现值。具体来说债券久期的概念与计算:未来现金流的时间加权平均值详解债券久期的概念与计算:未来现金流的时间加权平均值详解,需要考虑每期的利息支付和最终的本金支付,并根据其时间价值和现值进行加权。这个过程是为了找出未来现金流的时间加权平均值,也就是久期。这种计算方法帮助投资者理解持有期间对利率变动引起的债券价格波动可能产生的敏感性。例如,如果久期越长,那么债券价格对利率变动就越敏感。反之亦然。这意味着如果市场利率上升债券的持有时间与违约风险呈债券的持有时间与违约风险呈,久期较长的债券价格可能会下跌更多;反之亦然。因此,久期是投资者在决定购买债券时考虑的重要因素之一。同时,了解债券的久期有助于投资者更有效地管理债券投资组合的利率风险。对于机构投资者而言,它们经常根据久期来决定投资组合中的资产配置情况以确保实现收益目标和风险控制要求。综上所述,了解和使用久期在投资固定收益产品中具有十分重要的作用和意义。对于专业投资者而言这是非常重要的投资分析技能之一。以上是关于债券久期的介绍与解释。

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/170.html

声明

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。