企业所得税汇算清缴申报表新变化,主表调整了这些行次

<股票开户>企业所得税汇算清缴申报表新变化,主表调整了这些行次

2024年度企业所得税汇算清缴已开始啦!今年企业所得税汇算清缴报表有新变化,为帮助大家顺利完成汇算清缴申报,今天小编带大家一起看看申报表都有哪些变化~

01

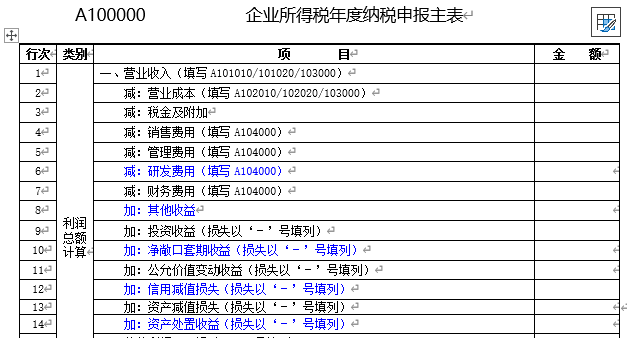

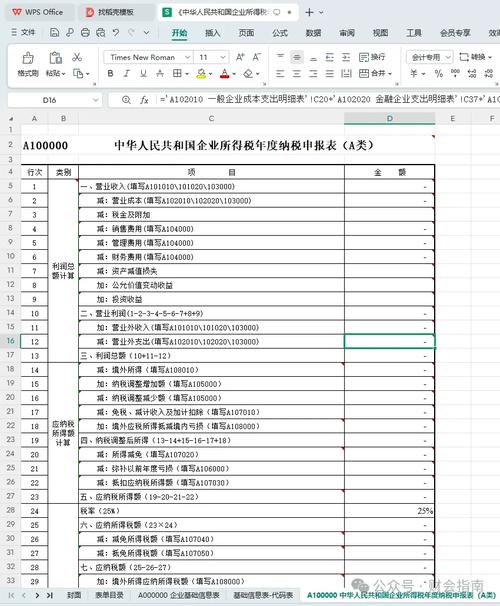

《企业所得税年度纳税申报主表》()

01

修改表单名称

原《中华人民共和国企业所得税年度纳税申报表(A类)》()的表单名称修改为《企业所得税年度纳税申报主表》()。

02

调整行次设置

① 结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次,增加 “研发费用”、 “其他收益”、 “净敞口套期收益”、 “信用减值损失”、 “资产处置收益”5个行次。

第6行“研发费用”:填报纳税人进行研究与开发过程中发生的费用化支出,以及计入管理费用的自行开发无形资产摊销额。在《期间费用明细表》()中“管理费用”项目填报具体情况。本行根据“管理费用”科目下的“研究费用”明细科目的发生额,以及“管理费用”科目下的“无形资产摊销”明细科目的发生额分析填报。

第8行“其他收益”:填报纳税人计入其他收益的政府补助,以及其他与日常活动相关且计入其他收益的项目金额。本行根据“其他收益”科目的发生额分析填报。

第10行“净敞口套期收益”:填报纳税人净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额。本行根据“净敞口套期损益”科目的发生额分析填报,损失以“-”号填列。

第12行“信用减值损失”:填报纳税人按照《企业会计准则第22 号——金融工具确认和计量》(财会〔2017〕7号发布)的要求计提的各项金融工具信用减值准备所确认的信用损失。该项目应根据“信用减值损失”科目的发生额分析填报,损失以“-”号填列。

第14行“资产处置收益”:填报纳税人出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。债务重组中因处置非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失和非货币性资产交换中换出非流动资产(金融工具、长期股权投资和投资性房地产除外)产生的利得或损失也在本行填报。本行根据“资产处置损益”科目的发生额分析填报;损失以“-”号填列。

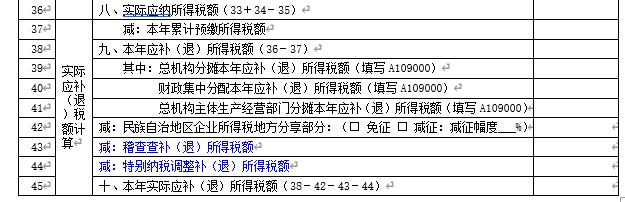

② 便利纳税人在稽查查处以及特别纳税调整后更正申报,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次。

第43行“稽查查补(退)所得税额”:填报年度汇算清缴期结束后发生的税款所属期为本年度的稽查查补(退)所得税额。

第44行“特别纳税调整补(退)所得税额”:填报年度汇算清缴期结束后发生的税款所属期为本年度的特别纳税调整实际已补(退)所得税额。

03

取消2张表单

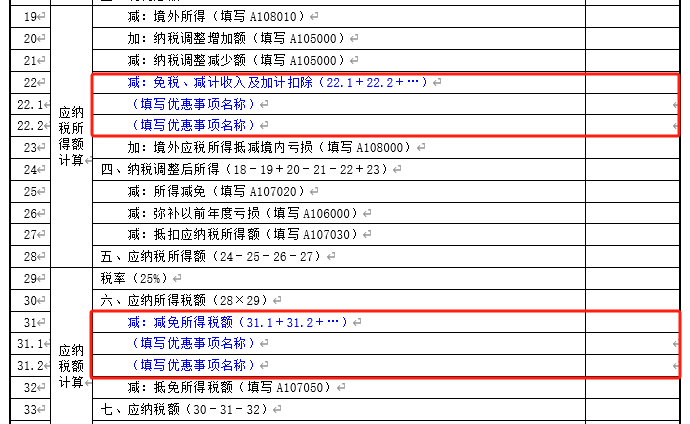

取消《免税、减计收入及加计扣除优惠明细表》()和《减免所得税优惠明细表》(),整合至《企业所得税年度纳税申报主表》()第22行“免税、减计收入及加计扣除”、 第31行“减免所得税额”。

第22行“免税、减计收入及加计扣除”:根据相关行次计算结果填报属于税收规定的免税收入、减计收入、加计扣除金额。纳税人根据《企业所得税申报事项目录》企业所得税汇算清缴申报表新变化,主表调整了这些行次,在第22.1行、第22.2行……填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。

第31行“减免所得税额”:根据相关行次计算结果填报纳税人按税收规定实际减免的企业所得税额。纳税人根据《企业所得税申报事项目录》,在第31.1行、第31.2行……填报税收规定的减免所得税额优惠事项的具体名称和本年累计金额。

02

《资产折旧、摊销及纳税调整明细表》()

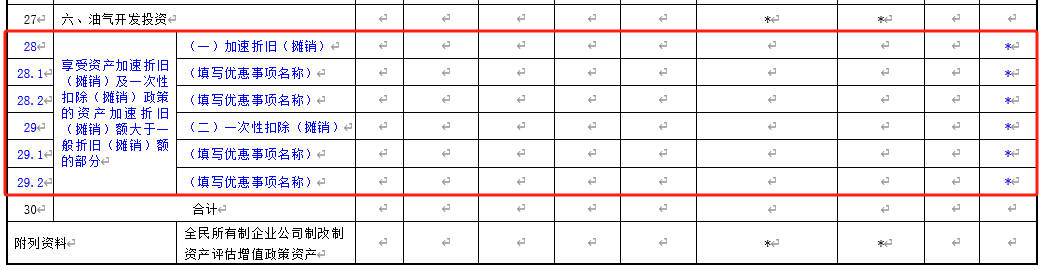

将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。

第28行至第29行:根据相关行次计算结果填报纳税人享受相关加速折旧、摊销优惠政策的资产有关情况及优惠统计情况。纳税人根据《企业所得税申报事项目录》在第28.1行、第29.1行……填报税收规定的资产加速折旧、摊销以及一次性扣除优惠事项的具体信息。同时发生多个事项的可以增加行次,但每个事项仅能填报一次。一项资产仅可适用一项优惠事项,不得重复填报。若固定资产或无形资产同时适用多项政策,由纳税人自行选择一项优惠事项填报。

03

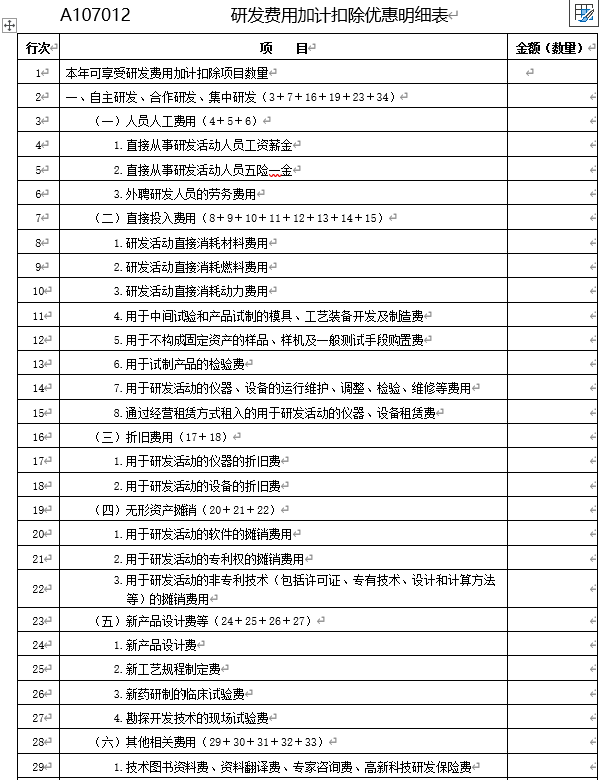

《研发费用加计扣除优惠明细表》()

删除了《研发费用加计扣除优惠明细表》()中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

对于资本化的研发支出,在无形资产形成年度,第2行至第39行应包含当年度及以前年度为该项无形资产的所有研发支出;尚未形成无形资产的年度和形成无形资产之后的年度,第2行至第39行不包含该项无形资产的研发支出。

04

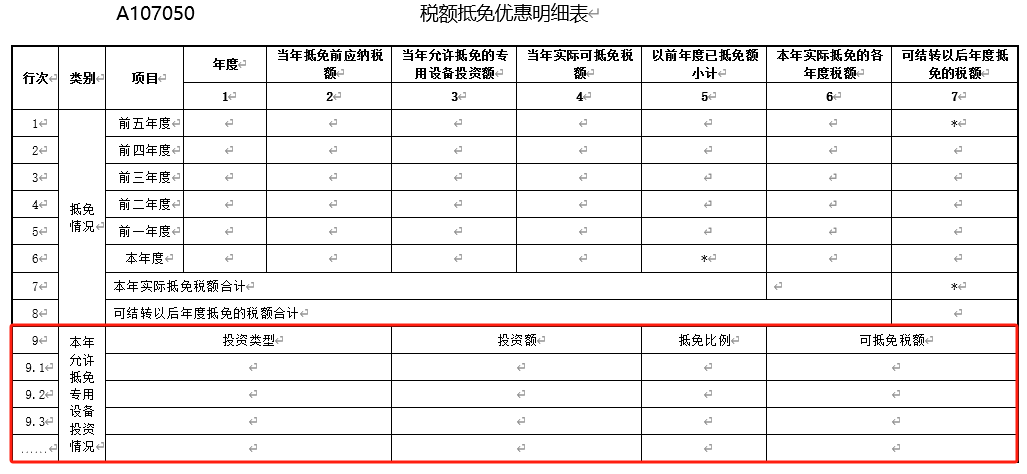

《税额抵免优惠明细表》()

将原《税额抵免优惠明细表》()中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

04

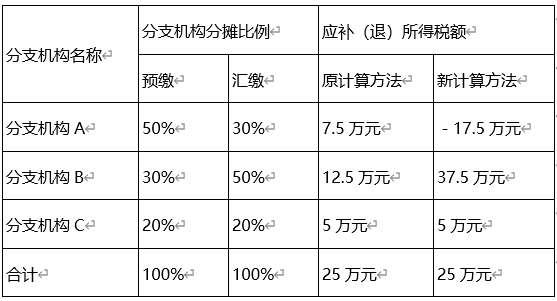

《跨地区经营汇总纳税企业年度分摊企业所得税明细表》()、《企业所得税汇总纳税分支机构所得税分配表》()

优化了总分机构分摊税款计算方法,按照调整后的规则,企业汇算清缴时先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,计算本年应补退税金额。

案例

甲公司是2023年在北京市注册成立的企业,不属于小型微利企业。甲公司分别在山东省、天津市、河北省设立了分支机构A、B、C。2024年,甲企业全年预缴了250万元,其中,总机构预缴了125万元,A、B和C按照50%、30%、20%的分摊比例,分别预缴了62.5万元、37.5万元、25万元。甲公司2024年度汇缴应纳税额300万元企业所得税纳税调整项目明细表,并发现分支机构A、B三因素填写错误,A的分配比例是30%,B的分配比例是50%。

原计算方法

第一步,整体计算企业本年应补(退)税额。

甲企业应补(退)税额:300-250=50万元

第二步,根据分摊比例分别计算总分机构应补退税额。

总机构应补(退)税额:50×50%=25万元

分支机构A应补(退)税额:50×50%×30%=7.5万元

分支机构B应补(退)税额:50×50%×50%=12.5万元

分支机构C应补(退)税额:50×50%×20%=5万元

新计算方法:

第一步,根据分摊比例计算总分机构全年实际应纳所得税额。

甲企业:300万元

总机构:300×50%=150万元

分支机构A:300×50%×30%=45万元

分支机构B:300×50%×50%=75万元

分支机构C:300×50%×20%=30万元

第二步,计算总分机构分摊应补(退)所得税额。

总机构应补(退)税额:150-125=25万元

分支机构A应补(退)税额:45-62.5=-17.5万元

分支机构B应补(退)税额:75-37.5=37.5万元

分支机构C应补(退)税额:30-25=5万元

需要说明的是,汇总纳税企业如果不存在分摊税款计算不准确的情形,无论按原计算方法企业所得税纳税调整项目明细表,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业预缴环节未准确计算分摊税款,新计算方法可通过全量分摊方式,对全年分摊税款重新计算,实现多退少补。案例中,由于分支机构A和分支机构B在预缴环节分摊税款不准确,按新计算方法计算后,分支机构A在汇算清缴时应退税17.5万元,分支机构B应补税37.5万元,实现了对预缴未准确分摊税款的调整;由于分支机构C不存在分摊税款不准确的情形,无论按哪种方法计算,分支机构C在汇算清缴时均应补税5万元。

温馨提醒

企业发生股权(股票)处置业务的,应区分三种情形分别填报:

一是按税收规定属于企业重组的,在《企业重组及递延纳税事项纳税调整明细表》()中填报重组情况;

二是不属于企业重组企业所得税汇算清缴申报表新变化,主表调整了这些行次,但按税收规定确认为损失的,在《资产损失税前扣除及纳税调整明细表》()填报损失情况;

三是除上述两种情形之外,均应在《投资收益纳税调整明细表》()中填报处置收益相关情况。

政策依据

《国家税务总局关于优化企业所得税年度纳税申报表的公告》(国家税务总局公告2025年第1号)

供稿:国家税务总局昆山市税务局

审核:国家税务总局苏州市税务局所得税科

编发:国家税务总局苏州市税务局税收宣传中心

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/2054.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。