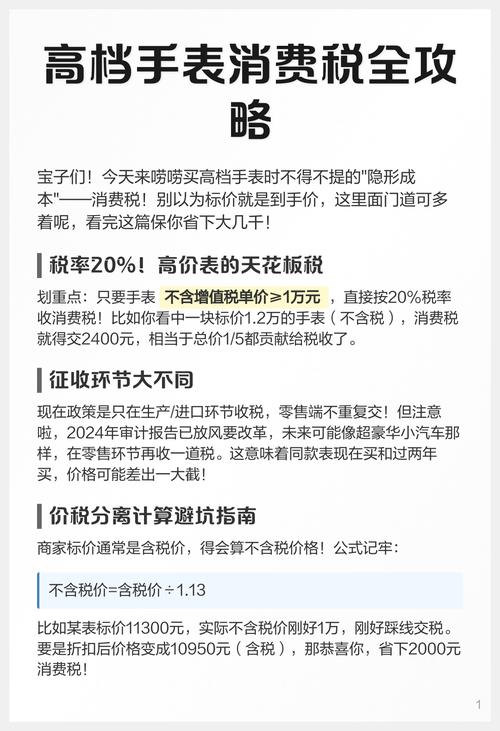

消费税计税依据大揭秘:除特定情况外,一般不含增值税

<股票开户>消费税计税依据大揭秘:除特定情况外,一般不含增值税

从量税与从价税的区别在于:

1.两者计税依据不同

从量税计税依据为征税对象的数量,比如耕地占用税以纳税人实际占用的属于耕地占用税征税范围的土地面积为计税依据;城镇土地使用税以纳税人实际占用的土地面积(城市、县城、建制镇和工矿区范围内的使用的土地);啤酒、黄酒及成品油缴纳消费税,是以销售数量、委托加工收回数量以及进口数量为计税依据。

从价税计税依据为征税对象的价格,也可以理解为以数量乘以单价得出的销售额为计税依据,比如增值税以不含税销售额为计税依据;关税以关税完税价格为计税依据;房产税以房产余值或租金收入为计税依据;消费税除了黄酒、啤酒、成品油(从量计征)以及白酒和卷烟(复合计征)以外的其他应税消费品,均是以不含增值税的销售额为计税依据。

2.两者对应的税率形式不同

从量税由于计税依据是数量,对应的税率为定额税率,表现为每平方面XX元,每毫升XX元等。

从价税计税依据是销售额,对应的税率为比例税率,或超额累进税率,表现形式为XX%。比如车辆购置税的税率为10%;从价计征方式下的房产税税率为1.2%消费税计税依据大揭秘:除特定情况外,一般不含增值税,从租方式下的房产税税率为12%;增值税税率分为13%、9%、6%以及零税率等。

3.两者计算公式不同

从量税应纳税额=征税对象数量(销售数量、占用面积等)×定额税率;而从价税应纳税额=销售额×比例税率=数量×单价×比例税率

消费税根据具体应税项目,计征方式分为从量计税、从价计税以及复合计税。黄酒、白酒、成品油适用从量计税,应纳税额=销售数量(委托加工收回数量、进口数量)×定额税率;白酒和卷烟适用复合计税,应纳税额=销售数量×定额税率+销售额×比例税率;其他应税消费品(比如高档化妆品、贵重首饰及珠宝玉石、小汽车、高档手表等)适用从价计税消费税计税依据含不含增值税消费税计税依据含不含增值税消费税计税依据大揭秘:除特定情况外,一般不含增值税,应纳税额=销售额(组成计税价格)×比例税率。

4.两者的受价格的影响不同

从价税税额随着商品价格的变动而变动,比较符合税收的公平原则;从量税税额不会随着价格的变动而变动,可避免物价变动对税收的影响,保持税收的稳定性。

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/1575.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。