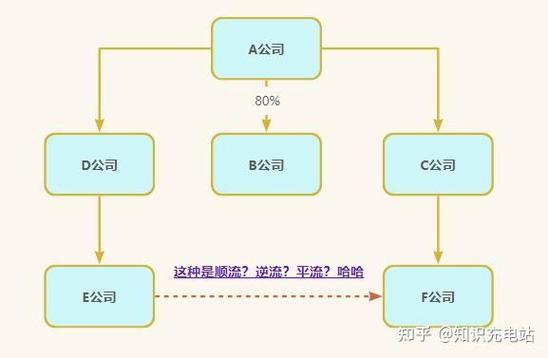

合并报表内部交易抵消实操:按这个顺序做,80%的返工都能避免

<股票开户>合并报表内部交易抵消实操:按这个顺序做,80%的返工都能避免

做合并报表,80%的出错和返工合并报表内部交易抵消实操:按这个顺序做,80%的返工都能避免,都来自内部交易抵消。

很多财务新人、甚至老会计,年年栽在同一个问题:当期抵消做不对、跨年滚调不会做、减值折旧调不平、报表勾稽对不上。

其实内部抵消没有想象中复杂,核心逻辑只有一个:合并报表是集团视角,所有母子公司之间的交易、往来、利润合并报表内部交易抵消实操:按这个顺序做,80%的返工都能避免,都是“左手倒右手”,必须全部剔除,只保留对外真实业务数据。

一、通用抵消顺序

统一实操顺序:内部债权债务抵消→存货内部交易抵消→固资/无形资产抵消→利息租金抵消→跨年期初滚调→减值复核。

这是通用标准流程,按顺序操作,基本不会漏项、错项。

二、四大核心业务实操

1. 内部往来+坏账

母子公司挂账的应收应付、其他往来,全额抵消。

同时抵消内部计提的坏账准备,跨年需调整期初未分配利润。

重点提醒:内部往来必须先对账! 未开票、跨期、金额差异,是年末出错重灾区。

2. 内部存货交易

核心:抵消内部购销金额,冲减期末存货里未实现内部利润。

当年交易:抵消营收成本,冲销库存虚增利润;

跨年交易:上期未售出存货本期对外销售,需滚调期初利润,释放往期未实现收益。

避坑:存货跌价准备需按集团真实成本重算,个别报表虚提的减值必须冲回。

3. 内部固定资产/无形资产交易

这类交易不是一次性抵消,而是连续多年调整。

1. 交易当年:冲减资产虚增原值企业会计准则第33号合并财务报表应用指南,抵消当年多提的折旧、摊销;

2. 存续年度:每年滚调期初未分配利润,持续抵消年度多计提折旧;

3. 资产处置:剩余未实现利润,一次性计入当期处置损益。

90%的人出错点:只做第一年抵消,后续年度忘记调整折旧!

4. 内部资金拆借、收支抵消

母子公司利息、租金收支全额对冲,资本化利息需冲减在建工程,避免资产虚增。

三、年度合并最大难点:跨年滚调

当期分录人人都会,期初未分配利润调整才是核心难点。

上期所有未实现的内部损益、抵消的减值折旧,新年度不能清零,必须通过“未分配利润-年初”滚存衔接,否则会直接导致报表期初、期末勾稽断裂,审计必整改。

四、5个致命避坑要点

1. 增值税、第三方运费属于对外支出企业会计准则第33号合并财务报表应用指南,绝对不能抵消;

2. 毛利率以卖方真实成本核算,切勿用采购价计算;

3. 所有减值测试,统一切换集团视角,不沿用个别报表数据;

4. 固资无形资产存续期内,每年必须重复调整折旧摊销;

5. 优先对账再抵消,杜绝“不平硬调账”。

五、总结

内部交易抵消不靠死记分录,靠固定逻辑+标准流程。

只要守住 “剔除内部虚增、真实反映集团经营” 的核心,按对账、当期抵消、跨年滚调、减值复核四步走,就能彻底搞定合并报表最大难点!

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/2713.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。