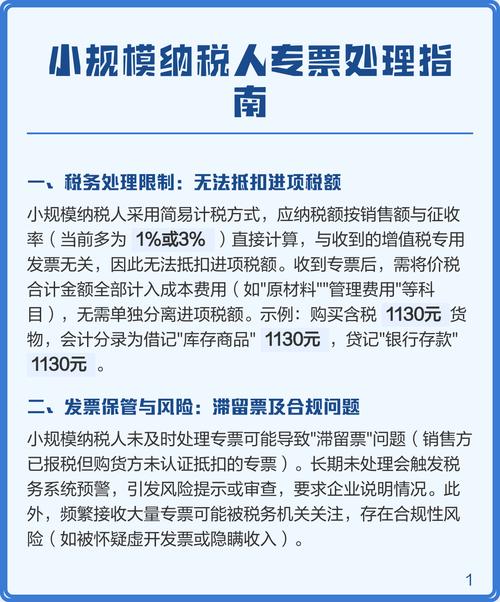

小规模纳税人开3%专票适用情况及开票注意事项介绍

<股票开户>小规模纳税人开3%专票适用情况及开票注意事项介绍

根据现行政策,小规模纳税人开具增值税普通发票时,适用的征收率为1%。这是自2023年1月1日起实施的优惠政策,原3%征收率暂继续减按1%执行,政策延续至2027年12月31日。具体内容小编为大家整理在了下文中。

一、政策依据

财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(2023年第19号)规定,小规模纳税人适用3%征收率的应税销售收入小规模纳税人开3%专票适用情况及开票注意事项介绍,减按1%征收率征收增值税。

二、具体说明

1、1%征收率适用范围

适用于销售的商品或劳务的毛利率较低的情况。选择1%的税率可以简化税务申报过程,减少税务成本小规模纳税人开3%专票适用情况及开票注意事项介绍,但可能会增加税负,降低利润。此外,自2023年1月1日至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

2、3%征收率适用情况

适用于销售的商品或劳务的毛利率较高的情况。选择3%的税率可以降低税负,提高利润,但会增加开票成本和税务申报的复杂度。小规模纳税人可以选择放弃减税,按照3%征收率开具增值税专用发票。

3、开票注意事项

1、开具发票时小规模纳税人开3%专票,税率栏需准确选择“1%”。

2、如果开具专用发票,购买方为一般纳税人且要求抵扣进项税额时,也适用1%征收率。

三、税务政策的变化和对小微企业的影响

1、政策优惠:自2023年1月1日至2027年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。这一政策旨在减轻小规模纳税人的税收负担,促进小微企业的发展,降低企业的运营成本,提高市场竞争力。

2、税务申报要求:小规模纳税人在实际操作中需注意遵守相关税收法规小规模纳税人开3%专票,确保开票和缴税的合规性。同时,应密切关注税收政策的动态变化,及时调整经营策略以应对可能的风险和挑战。

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/1719.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。