事业单位经营支出咋核算?记住这俩关键点

<股票开户>事业单位经营支出咋核算?记住这俩关键点

01经营支出的界定

事业单位的经营支出是在专业业务及辅助活动之外的非独立核算经营活动中的现金流出,需准确归集和分摊相关费用。根据《政府会计制度——行政事业单位会计科目和报表》的定义,经营支出是指事业单位在进行专业业务活动及其辅助活动之外的非独立核算经营活动时所实际发生的现金流出。这里,“专业业务活动”指事业单位的核心职能事业单位经营支出咋核算?记住这俩关键点,如学校的教学、医院的治疗、科研机构的科研等;而“辅助活动”则是为支持这些专业业务而进行的,例如行政管理、后勤保障等。

经营支出的费用应直接对应特定活动,共性费用需遵循“谁受益、谁承担”原则进行合理分摊。在处理经营支出时,事业单位应确保准确归集与经营活动相关的各项费用。对于能够直接与特定经营活动相对应的费用,应直接计入该活动;而对于多项活动共同产生的费用,无法直接归集时,则应遵循“谁受益、谁承担”的原则,在各活动间进行合理分摊。

02经营支出的核算

“经营支出”需按不同类别和项目进行明细核算,结合政府会计制度进行平行记账。科目核算要求“经营支出”这一会计科目需要按照不同的经营活动类别、具体项目,以及《政府收支分类科目》中规定的“支出功能分类科目”的项级科目和“部门预算支出经济分类科目”的款级科目来进行详尽的明细核算。

经营性现金支出纳入预算管理,借记“经营支出”和“经营费用”,年末确保科目无余额。在遵循政府会计制度的平行记账原则下,对于那些纳入预算管理的经营性现金支出,预算会计方面会借记“经营支出”,而财务会计方面则借记“经营费用”。若涉及预付款项,可以设立本科目下的“待处理”明细科目来进行核算,待实际确认了具体的支出项目后,再转入相应本科目下的相关明细科目。在年末结账之前,需将本科目“待处理”明细科目的余额全部转入本科目下的相关明细科目行政事业单位支出科目核算,以确保年末结转后本科目无余额。

03经营支出的管理要求

所有经营支出需纳入预算,区分“事业支出”与“经营支出”,确保凭证合法合规,避免虚假交易。依据《中华人民共和国预算法》,事业单位必须将所有经营支出全面、完整地纳入年度预算管理,并严格执行预算,严禁无预算或超预算支出。

预算与合规管理要求事业单位的每一笔经营支出都必须遵循国家财经法律法规、政策规定及内部管理制度,确保凭证齐全、手续完备。同时,《事业单位财务规则》强调,事业单位需根据业务实质,明确区分“事业支出”与“经营支出”,避免混淆,以确保成本核算的准确性。

配比原则与绩效体现为“经营支出”需与“经营预算收入”配比,以反映盈亏和加强内部控制。在预算会计体系下,事业单位的“经营支出”需与“经营预算收入”相配比,以计算“经营结余”,从而真实反映经营活动的盈亏状况。而在财务会计体系下,“经营费用”则需与“经营收入”相配比行政事业单位支出科目核算,以计算经济活动层面的经营结余(或经营利润),进而反映经营活动的盈利能力和资产耗费情况。

04经营支出的账务处理

职工工资案例

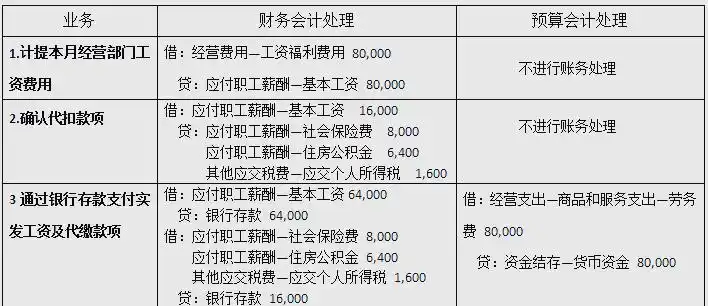

非独立核算印刷厂的工资业务,涉及提取工资、代扣社保公积金个税,并通过银行支付。某事业单位下属的非独立核算的印刷厂(经营部门)本月发生了职工工资业务。应发工资总额为80,000元,其中需代扣职工个人承担的社会保险费8,000元、住房公积金6,400元及个人所得税1,600元,实际发放的工资总额为64,000元。所有资金均来源于经营收入,并通过单位银行存款账户进行支付。

设计咨询费用

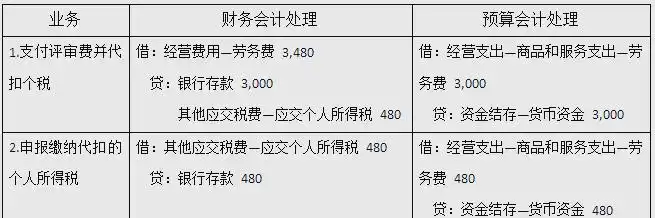

设计咨询项目支付专家评审费,含代扣个税,通过银行支付并进行详细账务记录。某市建筑设计研究院作为纳入部门预算管理的事业单位,承接了一项市场化的建筑设计咨询项目。为完成此项目,研究院聘请了一位院外专家进行技术评审,并依据协议支付了该专家税后评审费3,000元。根据税法规定,研究院还需代扣代缴个人所得税480元,因此实际支付总额为3,480元。所有款项均通过研究院的银行存款账户进行支付。

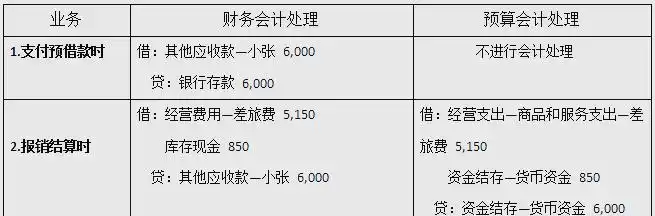

差旅费案例

农业技术推广中心的员工差旅费,从预借到报销的全过程处理,包含债权核销和费用登记。某农业技术推广中心(事业单位)下属的非独立核算种子销售部员工小张,为推动市场化销售,前往外地推销中心自研的农产品种子。他预借了差旅费6,000元,并通过银行存款进行支付。在出差结束后,小张进行了报销,实际发生的差旅费为5,150元(涵盖交通、住宿等费用),并退回了850元现金。

案例分析:在支付预借款时,由于预借差旅费被视为暂付款项事业单位经营支出咋核算?记住这俩关键点,这构成了单位对员工的债权,此时并未形成实际支出。当进行报销结算时,财务会计会核销先前确认的债权,并将实际发生的费用登记入“经营费用”科目。同时,员工退回的现金也会被登记入账。对于预算会计而言,会按照审核后的实际报销金额确认“经营支出”,并相应减少“资金结存”。

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/2282.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。