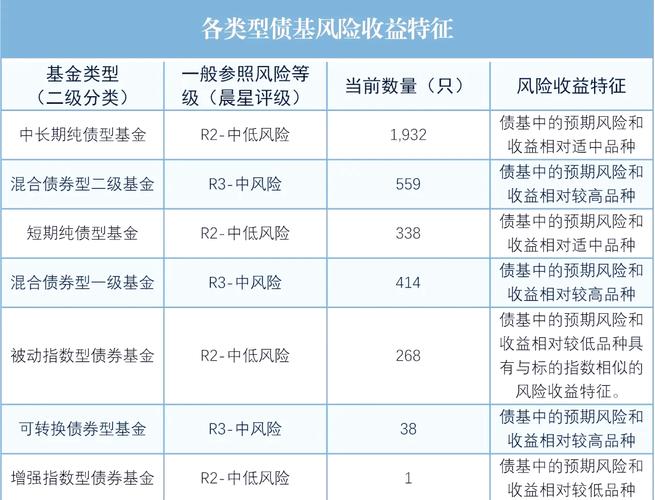

美国历年涨幅最大股票,钱正疯狂涌入美股,家庭财富创新高

<股票开户>美国历年涨幅最大股票,钱正疯狂涌入美股,家庭财富创新高

大家都在说,现在钱正以前所未有的速度往美股跑。

截至今年6月17日的单周统计,美国股票基金净流入1192亿美元,折合人民币超过8000亿元,创下有记录以来的单周新高。科技股成了最热门的入口,半导体设备公司股价年内普遍涨超75%,几乎全破了历史纪录。

另一边,美联储数据也印证了这种狂热:到2025年底,美国家庭和股票挂钩的财富规模已经冲到67.77万亿美元,光是一年就涨了超过10万亿美元。股票占家庭金融资产的比例升到45%,这是有统计以来第一次,股票在美国人的金融财富里占到了将近一半。

美国家庭聚餐场景 :多代美国家庭围桌用餐,摆放美国国旗

所有人都在说,美国老百姓跟着股市赚翻了,账户余额创新高,退休百万富翁人数也破了纪录。

但有一行数据,藏在这份光鲜的报告角落里,很少有人留意。

光鲜平均数字下 藏着另一群人的选择

富达投资2026年初发布的401(k)报告里,在显眼位置写着“2025年平均账户余额上涨11%”,紧挨着这个数字,还有一行字号完全相同的内容:困难支取比例创下历史新高。

2025年,每100个401(k)参与者里,就有6个人提前支取了自己的养老金。先锋集团的同期数据也印证了这个趋势:这个比例比2020年增长了整整两倍,每年都在往上跳。

要明白这件事的分量,得先知道“困难支取”到底是什么。

401(k)本身是美国的养老金计划,设计逻辑就是把钱锁起来:雇员缴一部分,雇主匹配一部分,长期投资股市,不到退休年龄动这笔钱要付出很高代价。困难支取是这套规则留出来的“救命窄门”——只给医疗欠费、房子要被法拍、付不出房租要被驱逐这类极端情况开门。

而且和贷款不一样,困难支取的钱一旦取出来,就永远离开了退休账户。59岁半之前取,不仅要交所得税,还要额外出10%的提前取款罚金。换句话说,选择这条路的人,本质是在用未来几十年的复利收益,换当下几个月的现金流周转。

当这个比例冲到历史最高,它说明的不是美国人不懂投资,而是一件更扎心的事:一部分美国人的当期现金流,已经紧到不得不动最不该动的钱了。

同一个统计口径 装着两种完全不同的人生

我们看到“平均账户余额涨了11%”,但这个平均数,其实把两群完全不一样的人揉在了一起。

推高平均余额的,是第一种人:他们有稳定工作,雇主能匹配缴费,日常开销之外还有余钱,能常年保持14%以上的缴存率,市场再怎么波动也能按住账户不动。这三年美股连涨美国历年涨幅最大股票,他们既不用取钱,又吃满了全部涨幅,账户自然一年比一年大。富达数据里破纪录的66.5万个退休百万富翁,就来自这群人。

选择困难支取的,是第二种人。同一份报告里还有两个容易被忽略的数字:

对这群人来说,本来该锁到退休的账户,早就变成了“实在走投无路时的最后一个钱袋”。

有人会问:既然账户余额都涨了,为什么还要提前取养老金?

答案其实很简单:账户里的数字变大,和一个家庭当下能不能周转,是完全两件事。

养老金账户里的钱是锁死的,它涨得再多,平时你也拿不出来用美国历年涨幅最大股票,真要拿还要先挨一笔罚款。决定一个家庭过得紧不紧的,从来不是账面上的浮盈,而是每个月到手的工资、要交的房租、随时可能来的医疗账单。

这几年的美国美国历年涨幅最大股票,钱正疯狂涌入美股,家庭财富创新高,刚好就是账面财富靠股市飞涨,普通人的日常现金流却没跟上。靠工资吃饭的人,收入增长在停滞的劳动力市场里爬不动,物价、医疗、房租这些刚性开支一分钱没少涨。当工资这条线追不上开支这条线,手头又没有别的存款,那笔本该锁到退休的钱,就成了唯一能摸得到的现金。

甚至有一种情况:你的账户今年确实涨了,年报数字比去年好看,但你还是得交着罚金取走一笔钱,就为了填上这个月突然冒出来的账单。余额上涨和提前取钱,完全可以发生在同一个人身上。

接近一半消费靠十分之一的人撑着

这种撕裂不止出现在退休账户里。穆迪首席经济学家赞迪做过测算,2025年第二季度,收入前10%的人群(年收入超过35.3万美元),贡献了全美接近一半的消费支出,这是1989年有记录以来的最高值。

靠资产吃饭的少数人美国历年涨幅最大股票,钱正疯狂涌入美股,家庭财富创新高,财富跟着三年牛市水涨船高,越涨越敢花钱;靠工资吃饭的大多数人,收入涨不动,开始动自己的养老钱过日子。整个美国的消费需求,现在越来越依赖账户里数字最大的那群人。

而45%这个股票占金融资产比例的历史新高,其实还有另一层含义:现在整个美国经济,和股市绑定得比任何时候都深。

嘉信理财的高级投资策略师戈登分析过,当家庭资产里股票占比到了这个程度,股市对经济的拉动效应会被放大——涨的时候刺激消费,一旦跌下来,反向冲击也会比过去强得多。

对那些已经在动用困难支取的人来说,他们本来就已经把退休账户当成了仅有的安全垫。一旦股市回调,这块垫子先变薄,而他们根本没有第二个钱袋能拿来补窟窿。

更值得留意的是年轻人的处境。晨星的数据显示,现在刚进入职场的年轻人,所持目标日期基金的平均股票配置已经高达92%,2014年这个数字还只有85%。他们几乎满仓进场,牛市里涨得最快,但真遇到一次像样的回调,账户缩水也最狠。

而那些手头本来就没多少现金的年轻人,恰恰是最可能在账户缩水的时候被迫做困难支取的人——不得不在最低点卖出,永久锁定损失,再也吃不到后续反弹的收益。

现在所有人都在盯着美股创纪录的资金流入,讨论这轮AI牛市还能走多久,但很少有人停下来看看,这场狂欢背后,一部分普通人早已被逼到了现金流的边缘。

天量资金涌入堆出了账面财富的新高,也堆出了困难支取的历史纪录。这两面同时存在,才是这套财富结构最真实的样子。当越来越多的人需要用未来的养老金,填当下的生活窟窿,这种繁荣的韧性,其实比很多人想的要脆弱得多。

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/2613.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。