股票收益是扣完印花税了吗?老会计记账错在哪

<股票开户>股票收益是扣完印花税了吗?老会计记账错在哪

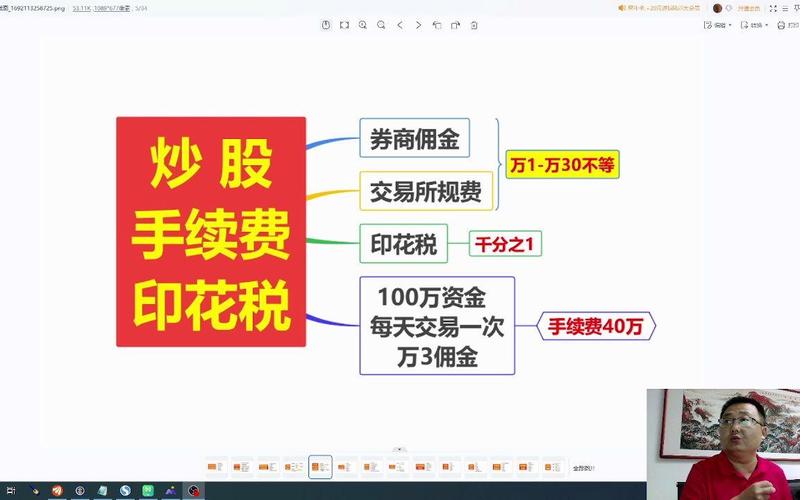

{"":"","":491.797,"":"","":1,"Extra":{"":"今天咱们要聊一个在会计领域非常重要的变化,就是关于印花税的核算。嗯哼股票收益是扣完印花税了吗,从二零一六年开始,这个印花税的记账科目就发生了变化,但是呢,有不少的企业啊还是在用老的方法记账,这个其实是有风险的,会影响你的财报,甚至会带来一些税务上的麻烦。对,这个问题其实挺普遍的,那我们就直接进入今天的话题吧。咱们先从一个大家经常会遇到的问题开始说起,就是为什么有一些老会计他还是习惯把这个印花税记到管理费用里面,这样做会带来哪些风险?其实这就是一个习惯使然,因为很多老会计他们十几年前都是这么做的。对,他们觉得这只是一个记账的小问题。但是你这样做的话,在年底审计的时候或者说在汇算清缴的时候。你就会收到这个账务调整的通知,你要去调整你的利润表,然后你的报表数据就会失真,严重的话税务还可能会认为你的账务处理不规范。哦,这么说的话,这个风险还真的不小,那这背后是不是有政策变化被忽略了?是的,因为在二零一六年的时候财政部就已经下文。明确的废除了印花税放在管理费用里面的这种做法,现在你再这么做的话就属于会计政策运用错误,嗯,是会有很多潜在的财税风险的。既然提到了政策变化,那咱们就来仔细讲一讲这个印花税的记账规则到底有哪些变化,以前是怎么规定的,现在又是怎么规定的?在二零一六年营改增之前呢,企业会计准则和小企业会计制度是把房产税,土地使用税,车船税和印花税这四个税统一叫做四小税,然后全都放在管理费用里面核算。没错,但是在二零一六年十二月的时候,财政部发了一个文,就是财会二零一六年二十二号。这个文里面就规定了,全面实行营改增之后,营业税金及附加科目就改名为税金及附加了,然后这四小税呢就全部都挪到这个新的科目里面去了。哦,所以说现在所有的印花税都应该放在税金及附加这个科目里面吗?对的,就是只要是你日常经营活动产生的印花税,像什么购销合同啊,加工承揽合同啊,租赁合同啊,包括你资金账簿产生的印花税,全部都应该放到税金及附加里面。是的,但是呢有一些财务主管他没有及时的去更新自己的知识。然后下面的会计人员还按照老的习惯去做分录,导致最后被审计的时候才发现要去调账。明白了,那我们接下来要讲的就是不同场景下这个印花税到底应该怎么去做分录,嗯,比如说像我们日常的经营合同,还有这个资金账簿,这些东西产生的印花税,它的标准分录应该怎么做?如果是你正常的经营类的合同。比如说购销股票收益是扣完印花税了吗?老会计记账错在哪,租赁,借款啊这些合同,你一般就是有两种情况。一个是你按月或者按季去计提的,那你计提的时候就是借记税金及附加,贷记应交税费,应交印花税。嗯哼,然后你缴纳的时候就是借记应交税费,应交印花税,贷记银行存款。那如果是说这个资金账簿有变化呢,比如说我这个企业新设或者说我增资,这种情况下怎么处理?这个其实也是一样的,就是你企业新设或者说增资。产生的这个资金账簿的印花税也是直接借记税金及附加,贷记银行存款。哦,他是不需要资本化的,他不属于你的这个资本成本。好的,那我想再问一下就是说有没有一些特殊的情况,就是这个印花税是不计入税金及附加的?有的,比如说你是购置厂房啊,土地啊,或者是设备啊,你这个时候签的这个产权转移书据的印花税。是需要进到你的固定资产或者无形资产的原值里面的,就是需要资本化的。嗯,还有一个就是你在二级市场买卖股票,这个时候产生的证券交易印花税是要冲减你的投资收益的。哦,就这两个是比较特殊的,其他的基本上都是记在税金及附加里面。好的,那咱们接下来要讲的就是这个印花税如果长期错记到管理费用里面会带来哪些风险,嗯,你先讲一讲对报表和审计会有哪些影响吧?这个影响其实还是挺大的股票收益是扣完印花税了吗?老会计记账错在哪,就是你如果把印花税长期的错放到管理费用里面。那你的这个利润表里面的税金及附加和管理费用这两个项目肯定就是不准的嘛,那审计的时候。他就会要求你做一个重分类的调整分录。然后你可能以前年度的账都要一一的去更正,嗯哼,那你想想这个上市公司或者说大型企业的话。他的这个财务报表的公信力肯定也是会受到影响的。那这种错误对企业税务和内部管理会造成什么后果?税务这块的话就是你可能每个月。财务负责人他都会通过这个税金及附加去测算你这个企业整体的税负水平。那你这个印花税如果一直错记到管理费用里面的话。你这个账面的税负就会比同行业要偏低。那你可能就会被这个大数据预警,然后引来税务的核查。嗯,那企业内部的话就是你这个账务处理口径不统一。那在人员交接的时候或者说你这个后续的人去查账的时候。他就很容易搞混,那这个时候如果出现一些问题的话就很难去追溯责任。确实,那我想问一下,就是金额较小的印花税,如果科目记错了会有什么影响?其实很多财务人员他都会觉得说我这几百块钱的印花税。我随便放哪个科目都无所谓,但其实。财税合规它是不管你金额大小的,你这个核算错了本身就是一个瑕疵。嗯,那如果说你这个时候还有其他的一些问题,比如说你有白条入账或者说你有发票异常。那这个时候就会让税务局更加认定你这个企业账务不规范。没错,那咱们接下来就讲一讲财务主管应该怎么去整改这个事情,就你这个企业如果说之前印花税的账务处理一直是错的。那你应该怎么去彻底的把它纠正过来,嗯,就是你要从哪些方面入手?呃首先就是你要把你们公司的财务制度。做一个全面的更新,就是你要在你的费用管理和税务管控的相关制度里面明确的写清楚。购销合同,资金账簿,还有各类经营类的应税凭证,它的印花税都是通过税金及附加来核算的,OK,然后你要专门的去强调。像购置不动产和证券交易,这两类比较特殊的,它是要资本化的,你要把这个分录和处理方法都写的明明白白,让大家都有一个统一的标准可以去参照。是的,那账务调整和后续的核对机制具体该怎么做?就是你要对你以前年度的错账进行一个梳理。然后你今年的,如果说你已经入错科目的,你就用红字冲销。再做一个重分类的分录就可以了,那如果说是以前年度的,你就必须要用以前年度损益调整这个科目来进行更正,这样的话才不会影响到你今年的利润数据。哦,然后你每个月都要去建立一个这样的税费核对机制。就是你在结账前你要去核对你的税金及附加的明细账。你要去统计你这个印花税,房产税,土地使用税这些税额,然后你要和你纳税申报的数据去一一的比对。这样的话才可以避免以后再出现这种科目混用的情况。对,那我想知道,怎么才能让团队成员都能够准确的掌握新的政策和这个核算的要求?其实你就是要定期的组织大家去学习这个财会二零一六年二十二号文件的原文。然后你要重点的去讲解这个新旧准则的不同之处,OK,再就是你可以找一些。实际发生的这种审计调整的案例。给大家去做一个演示,让大家看看如果这个账记错了的话会带来多大的麻烦。这样的话可能大家就会从根本上去重视起来,然后也能够减少这种记账错误的发生。好的,咱们今天其实把这个印花税的这个记账变化。包括你如果记的不对会有什么样的风险,然后包括你怎么去整改。基本上都给大家梳理清楚了,对股票收益是扣完印花税了吗,就是其实核心还是希望大家能够重视起来,这个政策变化。别让这些小的差错影响到你的财报和税务。没错,那今天的分享咱们就到这里啦,感谢大家的收听,咱们下期再见吧,拜拜拜拜。","":"","":""}}

本文 股票开户 原创,转载保留链接!网址:http://bjbwd.com/a/2652.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。